锂电池里流的是什么“血”?

新能源车市场的爆发,让锂电池得道,顺便让上游的原材料鸡犬升天。

在上一篇《 锂电池的那层膜凭啥这么金贵? 》,果壳硬科技已经梳理了四大主材之一,锂电池隔膜的相关信息。而在本文中,我们将把视线移至“四大天王”中的另一位,被誉为是锂电池之“血”的电解液。

陈闷雷丨作者

李拓丨编辑

果壳硬科技丨策划

电解液是个啥?

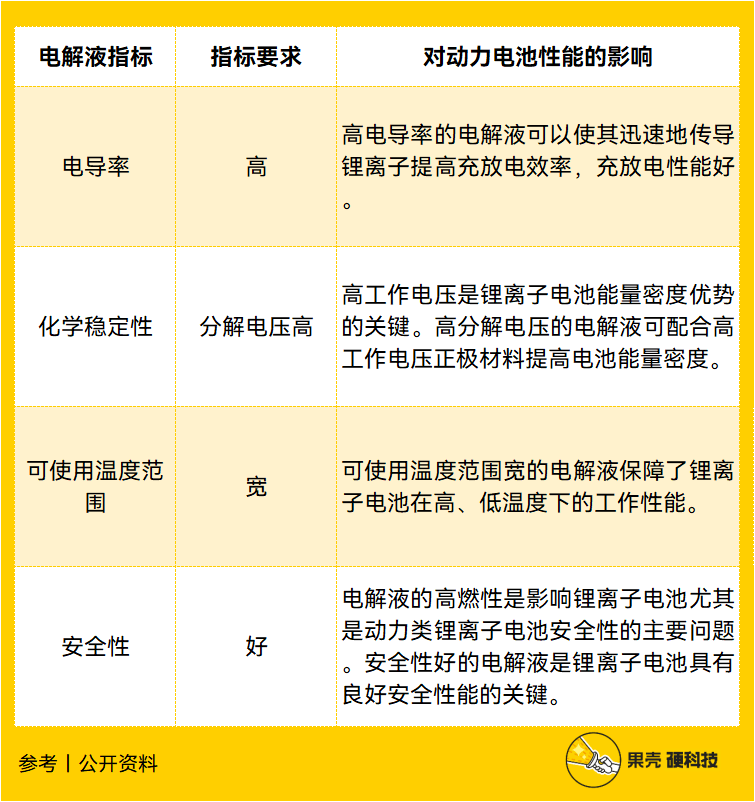

电解液作为锂电池的四大主材之一(另外三者为正极、负极、隔膜),是电池中离子传输的载体,在正负极之间起传导锂离子的作用,为锂离子提可自由脱嵌的环境,对锂电池的能量密度、比容量、工作温度范围、循环寿命、安全性能等均有重要影响。

与我们上篇分析的 锂电池隔膜相比,电解液的性能指标较少,主要为电导率、化学稳定性、可使用温度范围、安全性四个方面。

信息来源:康鹏科技招股说明书 [1]

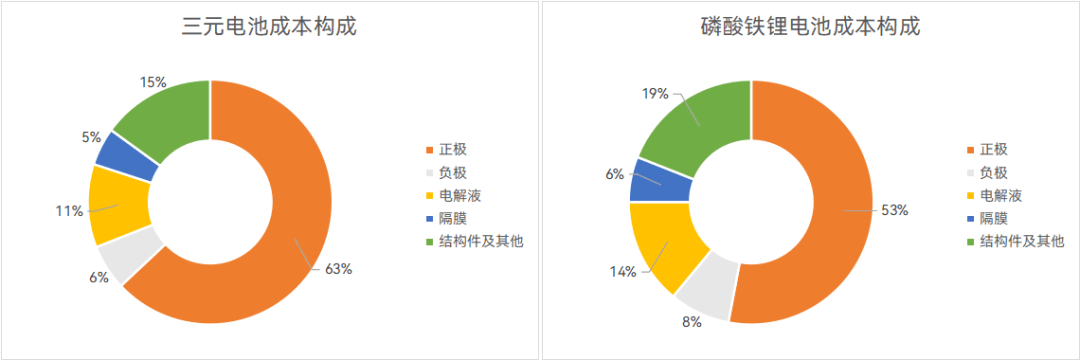

受上游原材料价格影响,不同时期的锂电池具体成本构成存在一定差异,加上电解液价格浮动较其它材料更明显,因此在电池总成本中的占比变化比较明显, 通常来说在10%~15%上下浮动[2][3] 。

展开全文

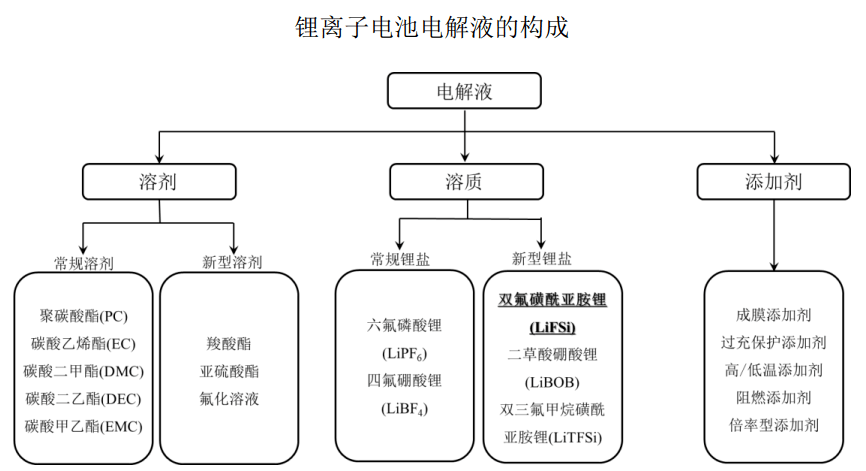

主流的锂电池电解液通常由 电解质锂盐(溶质)、高纯度有机溶剂、 各类添加剂等原料按一定比例配制而成。

信息来源:鹏康科技招股说明书 [1]

电解液三种主要成分按质量占比排列,分别为:溶剂占约80%~85%;锂盐占10%~15%;添加剂5%上下 [2][4][5][6] 。但三种原材料的成本占比则完全不同, 最核心的锂盐占比最高,现阶段能达到50%~60%左右;添加剂10%~20%之间;溶剂则为25%左右。

必须强调的是,这种成本结构仅为估算。电解液的原材料价格近年受多方面影响波动很大,例如主流锂盐六氟磷酸锂吨价较年初高点已经腰斩,常见的溶剂价格更是跌去60%以上 [2] ;另一方面,电解液高度定制化,没有统一标准,针对不同客户的产品在用料上有所区别,也很难给出准确计算。 总体上,电解液原材料成本占比约在80%左右,较锂电池其它主材高出不少 [4][5][6][7][8] 。

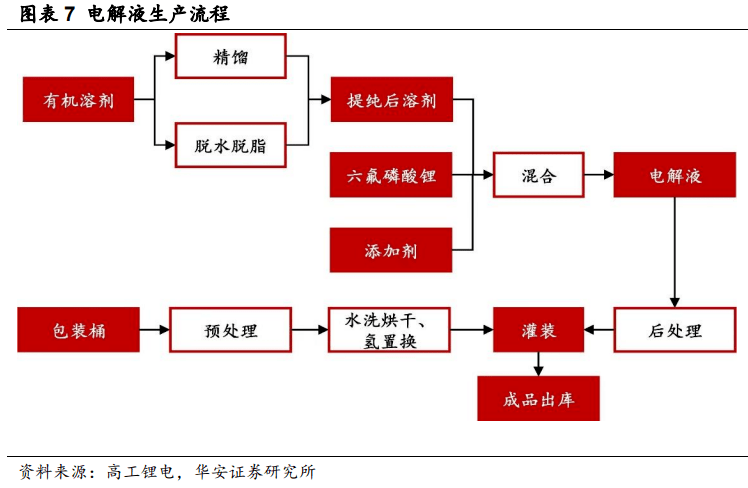

电解液的生产流程本身并不复杂,加工成本在总成本中的占比也不高。电解液生产流程主要由溶剂制备、溶剂提纯、配制、后处理及灌装等环节组成。其中,配制是指根据电解液配方和物料加入先后顺序,将提纯后的溶剂、溶质、添加剂等原料加入配制釜中充分搅拌、混匀,该环节直接决定了电解液的性能指标,是电解液生产流程的核心。由于工艺简单,电解液的行业门槛偏低,券商测算的GWh固定投资额仅为342万元,远低于锂电产业链其它环节的均值5798万元,导致行业存在一定的低端产能过剩,也使得加工环节并不能体现龙头企业的竞争力 [4] 。

电解液的核心竞争力主要来自成本控制能力和配方,是龙头企业更明显的优势所在。前文已提及,电解液80%以上的成本是原材料成本,原材料价格会直接影响企业盈利能力,因此针对上游核心原材料有布局,或议价能力更强的企业往往拥有更强的竞争力。

配方则直接决定了电解液的具体成分配比,直接决定了产品的最终性能,也即产品的竞争力。目前配方的来源主要有电解液厂商独立研发、与电池厂商合作研发、由电池厂商提供这三种方式,因此有固定下游合作客户或自研能力强的电解液企业竞争力更为突出。

液的科技与狠活儿

电解液的 三类核心材料:溶质(锂盐)、溶剂、添加剂,是一系列用于配制电解液的物质统称,涉及原材料很多,且溶剂与添加剂为了追求更好的性能,通常是数种材料混用,使电解液体系观感相对复杂,拗口的名词和五花八门的缩写更是随处可见。

本节将以尽可能易于理解的方式解析电解液的三类核心组成部分。

锂盐,即电解液中的溶质,是电解液最核心、成本占比最高的成分。其主要功能为提供锂离子并在正负极之间传输锂离子,对电解液的物理和化学性质有决定性影响,指标包括离子迁移率、解离常数、溶解性、热稳定性、化学稳定性、SEI膜形成能力等。

SEI膜:即固体电解质界面膜,solid electrolyte interphase的简称。指的是在液态锂离子电池首次充放电过程中,电极材料与电解液在固液相界面上发生反应,形成覆盖于电极材料表面的一层钝化层。这种钝化层是一种界面层,具有固体电解质的特征,是电子绝缘体却是Li+的优良导体,Li+可以经过该钝化层自由地嵌入和脱出 [9] 。

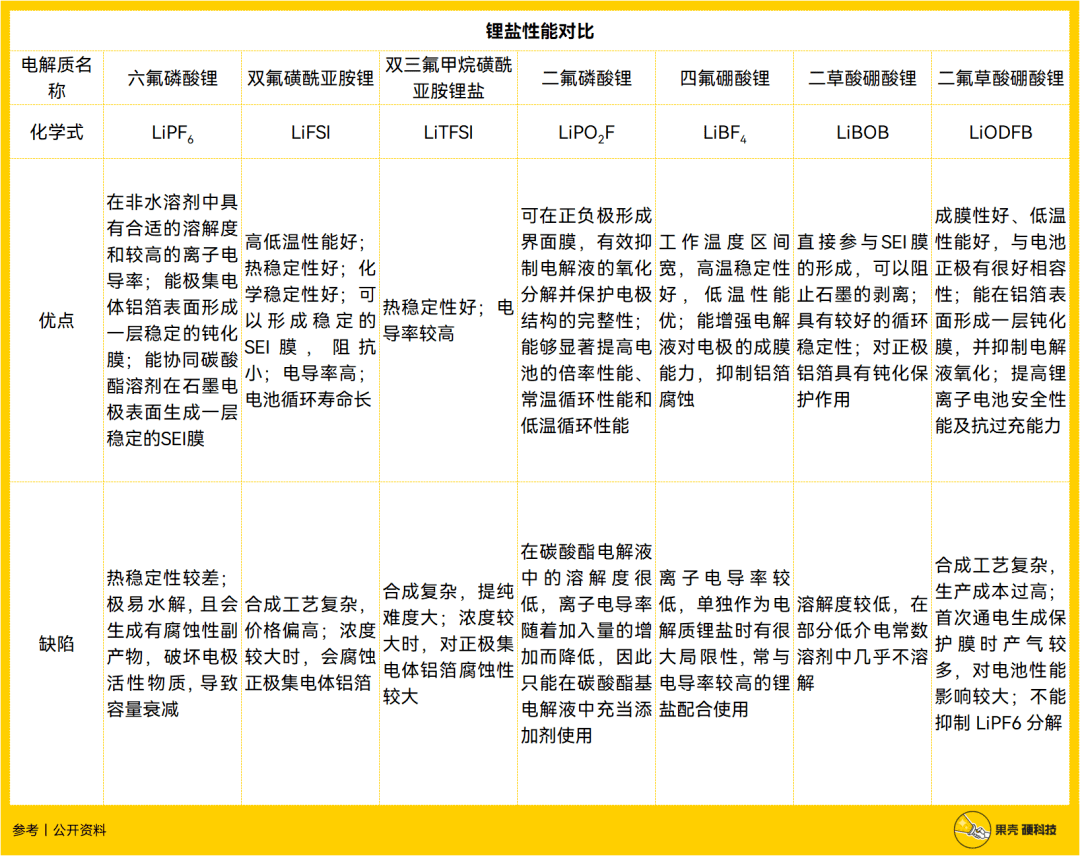

尽管锂盐种类众多,但适用于锂电池的则比较有限,主要包括六氟磷酸锂(LiPF 6 )、四氟硼酸锂(LiBF 4 )、双氟磺酰亚胺锂(LiFSI)、二草酸硼酸锂(LiBOB)、二氟草酸硼酸锂(LiDFOB)、二氟磷酸锂(LiPO 2 F)、双三氟甲基磺酰亚胺锂(LiTFSI)几种。

六氟磷酸锂(LiPF 6 )是目前最主流的锂电池电解液。其在非水溶剂中具有合适的溶解度和较高的电导率、良好的离子迁移数、较强的电化学稳定性以及耐氧化性,且可在碳负极上形成适当的 SEI 膜以及可有效钝化正极铝箔,成熟的规模化生产也凸显其成本优势。尽管六氟磷酸锂的单一指标未必最佳,但综合性价比十分突出,广泛受到生产商的青睐。

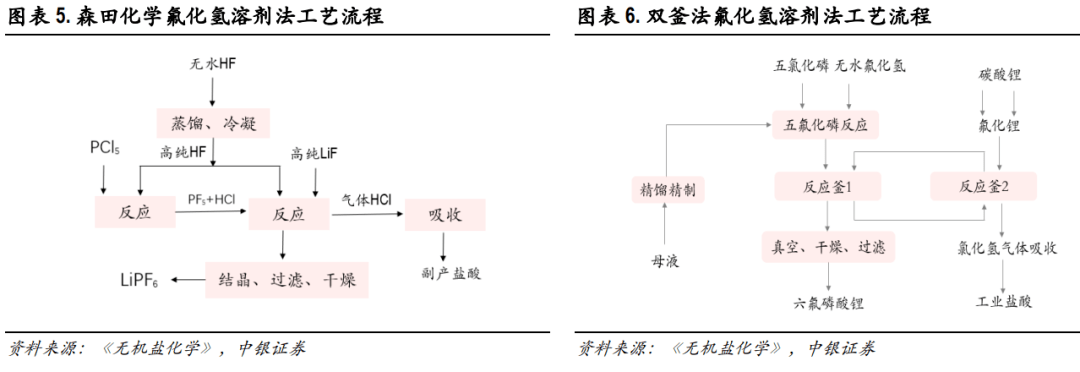

比较有趣的是,电解液本身的制备并不复杂,但作为主流锂盐的六氟磷酸锂则完全不同,工艺繁琐且难度偏高 [10] 。

当前六氟磷酸锂最主流的制备工艺为HF(氟化氢)溶剂法,具有反应迅速、转化率高、工艺简单、产品纯度高等适合大规模生产的优点。简单地说,该工艺由五氯化磷(PCl 5 )和无水氟化氢(HF)反应生产五氟化磷(PF 5 )气体,再与溶解在无水氟化氢中的氟化锂(LiF)反应生成六氟磷酸锂(LiPF 6 ) [11] 。

但HF溶剂法的缺陷在于,六氟磷酸锂很不稳定,在60℃左右发生分解,极少量水也会导致分解,制备需在无水溶剂中进行,工况条件非常严苛,对原材料纯度要求也非常高,且原材料包含氟化氢此种具有极强腐蚀性的物质,对生产设备也有很高要求。简而言之,HF溶剂法的综合生产难度、资金投入和能耗都比较突出,成本方面不够理想。

目前有希望对HF溶剂法形成替代的六氟磷酸锂生产工艺为有机溶剂法。这种工艺的好处在于用无腐蚀性的有机溶剂替代了危险的氟化氢,操作比较安全且对设备要求低,进而拉低了对固定资产的支出。同时,有机溶剂法的反应可在常温常压下进行,对工况要求不严格,且省略了结晶过程,可实现连续生产进而提升生产效率。缺陷则在于制取高纯度六氟磷酸锂比较困难,以及最终产物为液体,而液态六氟磷酸锂运输非常困难。目前天赐材料是成熟应用这一工艺,有一定领先优势的电解液生产企业。

除了在制备过程中引发了一些麻烦,六氟磷酸锂热稳定较差,易水解的特点也导致在使用过程中,一旦温度过高或者水分含量过高就会快速分解,造成电池容量迅速降低并释放有害副产物,引发安全隐患。这种缺陷在下游电池厂商与车企对锂电池各项指标要求越来越高的大背景下,已经促使电解液生产商转向寻找性能更为优秀的新型锂盐。

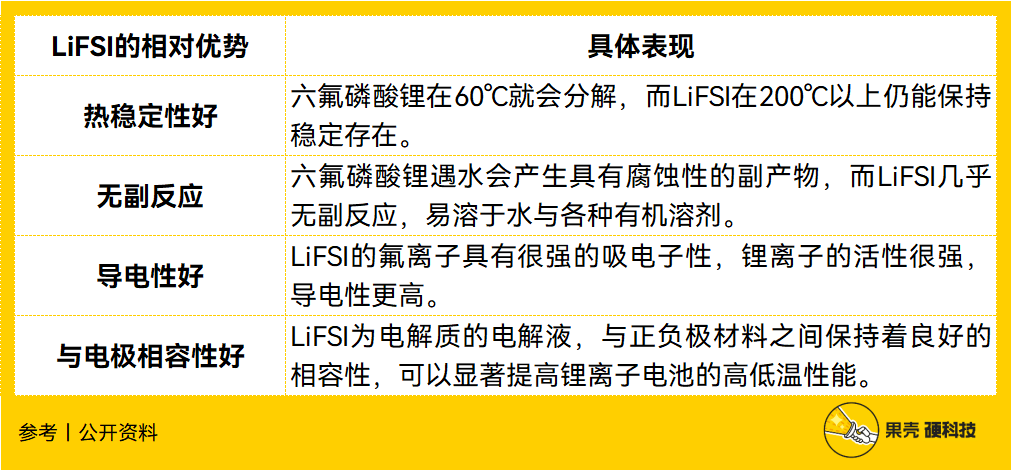

新型锂盐主要包括双氟磺酰亚胺锂、二氟磷酸锂、四氟硼酸锂等, 其中双氟磺酰亚胺(LiFSI)最受关注,未来的商业化确定性最高,被视为下一代主流锂盐有力竞争者。相较于六氟磷酸锂(LiPF 6 ),LiFSI具有更高的导电率、化学稳定性和热稳定性,能显著提升电池的低温性能、 循环寿命和耐高温性能等指标。

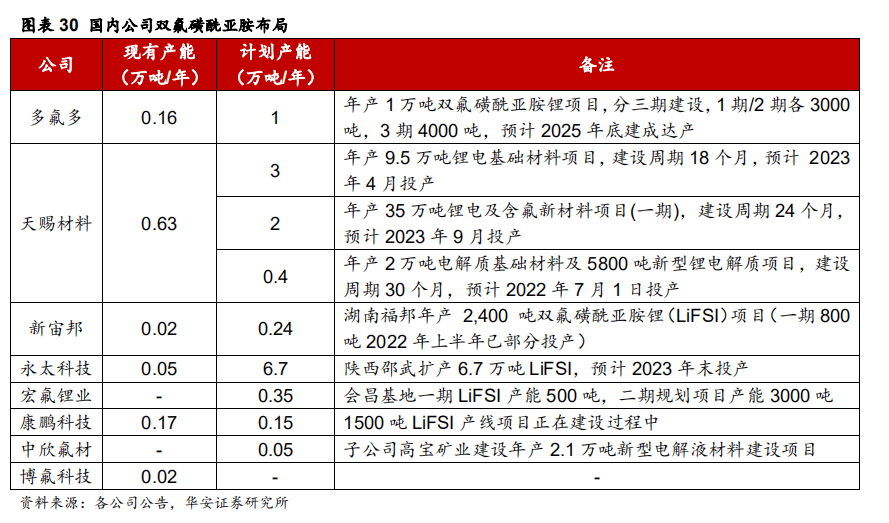

不过现阶段LiFSI的工艺仍然过于复杂,成本也太高导致经济性不强,主要作为一种添加剂而非溶质使用。不过LiFSI的优势已经引起了行业足够的关注,众多龙头企业已经关注并布局这一新型锂盐,扩产潮已经显现。随着未来生产工艺的持续发展,成本的进一步下降,以及企业产能的逐步落地,LiFSI很有希望改写电解液溶质的行业格局。

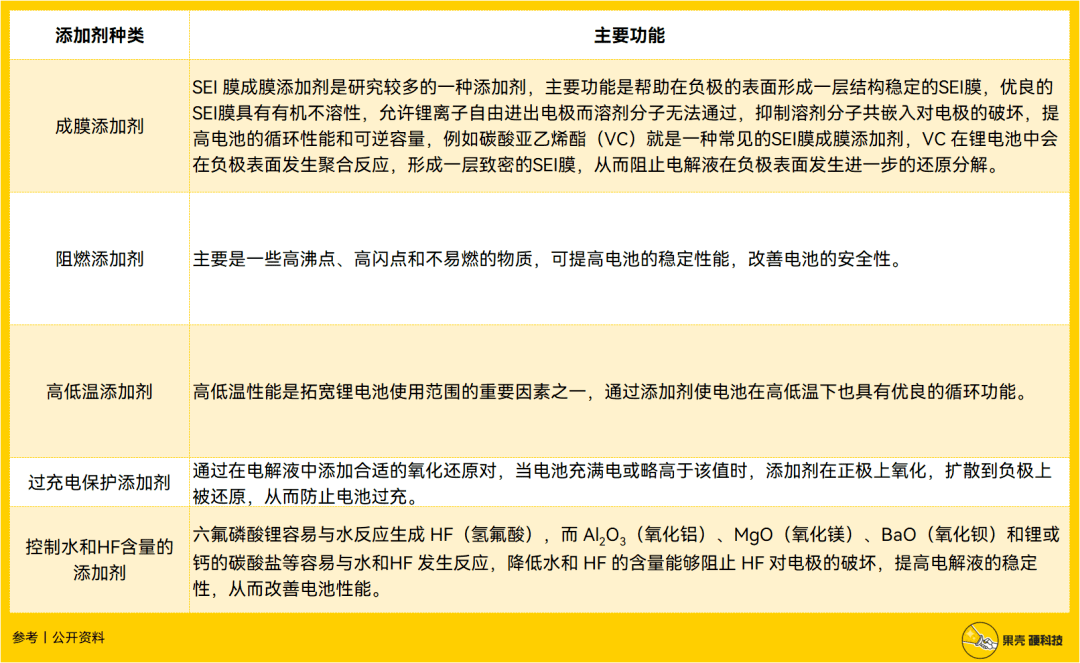

添加剂是指在电解液中具有特定功能的物质,其质量占比最低,但对改善电解液特定性能具有至关重要的作用。由于不同应用领域、不同下游客户对锂电池的性能要求不同,电解液生产商可通过调整添加剂的种类以及用量来定向改善锂电池的性能。添加剂的种类非常之多,可按作用类型大致分为成膜添加剂、过充保护添加剂、高低温添加剂、阻燃添加剂、控制水和HF含量的添加剂等。

信息来源:华盛锂招股说明书 [12]

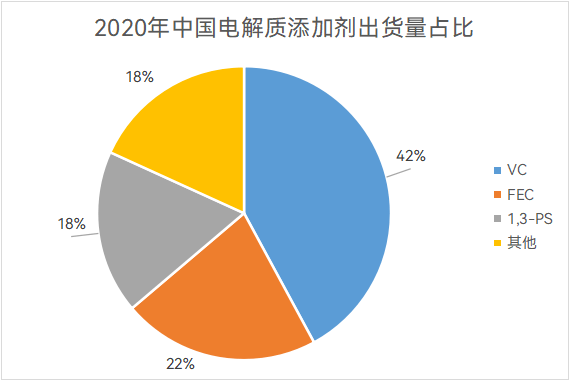

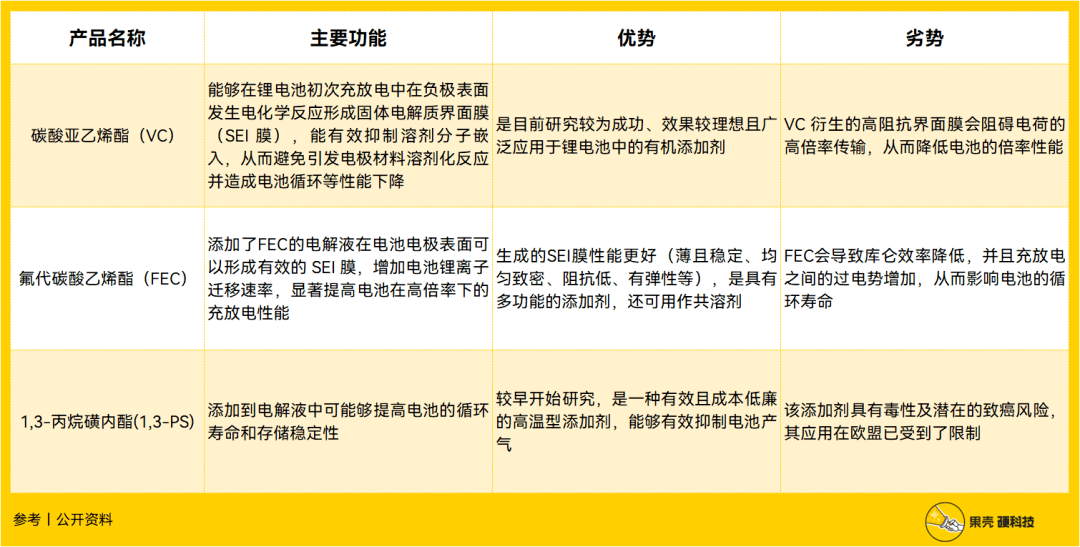

常见添加剂主要有碳酸亚乙烯酯(VC)、氟代碳酸乙烯酯(FEC)以及1,3-丙烷磺内酯(1,3-PS),2020年国内市场的三者出货量占比合计接近82%。添加剂的普遍特征是市场小,生产工艺非常复杂,附加值很高,是非常典型的卖方市场专用化学品 [13] 。

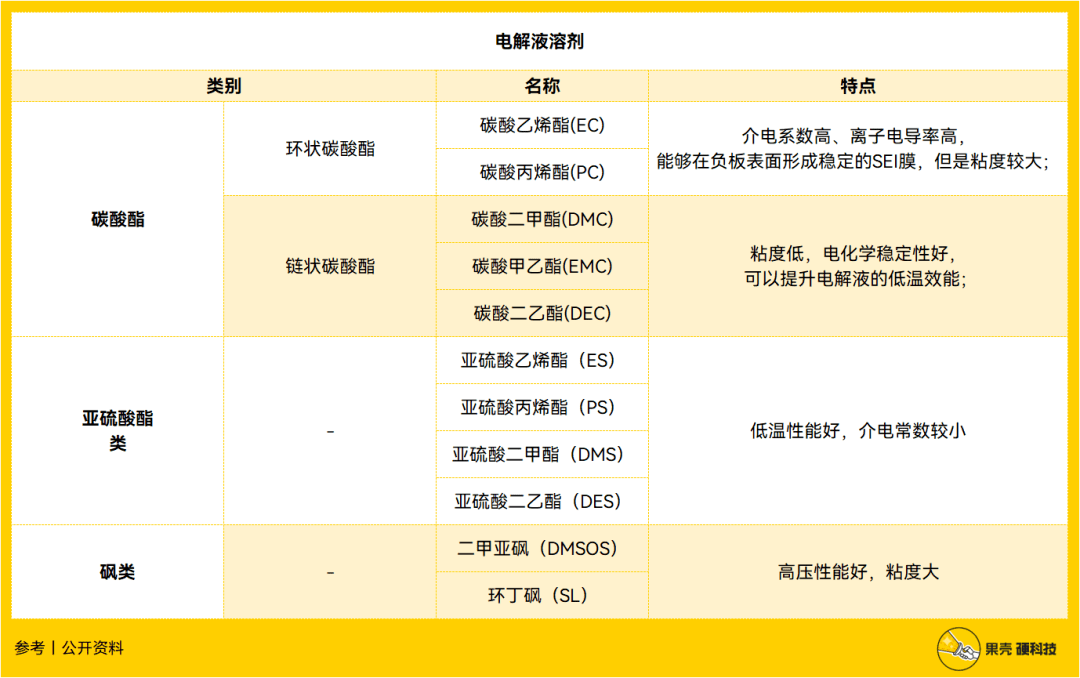

溶剂主要作为运输锂离子的载体,是电解液中质量占比最高的成分(约80%),但其重要性相对于锂盐与添加剂要略差一些。常用的溶剂大致可大致分为:碳酸酯类、亚硫酸酯类和砜类三种,其中碳酸酯类产品由于性能和成本等综合优势突出,是应用最广泛的电解液溶剂。碳酸酯类则可进一步根据其结构不同分为环状碳酸酯类有机溶剂和链状碳酸酯类有机溶剂,前者包括碳酸乙烯酯(EC)和碳酸丙烯酯(PC),后者主要为碳酸二甲酯(DMC)、碳酸二乙酯(DEC)和碳酸甲乙酯(EMC)。

进一步看具体产品,现阶段最普遍的电解液产品为上述5种碳酸酯类混配,其中的碳酸二甲酯(DMC)气味小、挥发性好、溶解能力强,可提电导率,低温充放电性能佳、成本低,是市场渗透率最高的电解液溶剂。

电解液溶剂可分为工业级和电池级两种,工业级纯度要求为99.9%,而由于电解液杂质会对电池性能造成直接影响,因此电池级纯度要求至少达到99.99%甚至99.995%以上,为溶剂核心指标,相应的工艺难度很大 [13][14] 。

碳酸酯类溶剂的合成工艺路线较多,当前主流路线为酯交换法,即通常所说的石化法。该制备方法的工艺比较简单、反应效率高、生产成本低、最终产物纯度高等优点,且产品经过提纯去杂后可直接用于锂电池电解液,综合性价比突出。

碳酸酯类溶剂溶剂的其他生产工艺还包括:

光气法:该工艺的原材料涉及剧毒物质,环境污染严重,环评难度巨大,生产安全性也不高,不符合基本的工业发展趋势,已经基本淘汰;

甲醇氧化羰基法:原材料易得,生产成本低,生产过程简单且比较环保,但生产效率低且对生产设备的要求比较高,是受到关注的技术路线之一;

尿素醇解法:原材料极易获取,转换效率好且副产物可循环利用,非常绿色环保,但反应很难进行,需要极为昂贵的催化剂,现阶段经济性差,也是受到关注较多的技术路线;

二氧化碳合成法:原料成本极低,生产过程安全环保且环节少,但技术很不成熟,仍处实验室阶段。

锂电池的液态

受益于快速发展的动力电池行业,电解液在近年也实现了市场规模的跨越式增长。

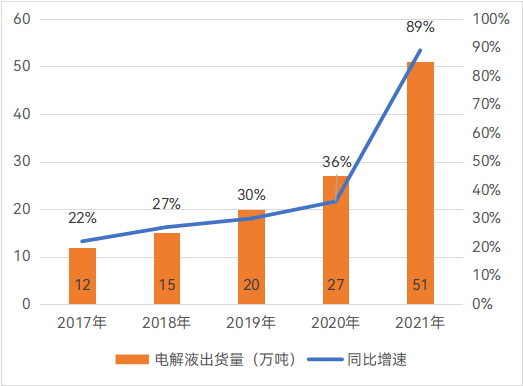

根据EV Tank数据,2020年中国电解液出货量为26.9万吨,同比增长35.9%;而在2021年,国内出货量大幅提升至50.7万吨,同比增长88.5% [15] 。根据GGII数据,2022上半年,国内电解液实现出货33万吨,同比增长63% [16] 。

中国在电解液领域一如既往的凭借制造业优势占据主导地位。在2020年,全球的电解液出货量为33.4万吨,国内出货量占比为80.54%;2021年全球出货量为61.2万吨,国内出货量占比则大幅提升至了88.5% [15] 。

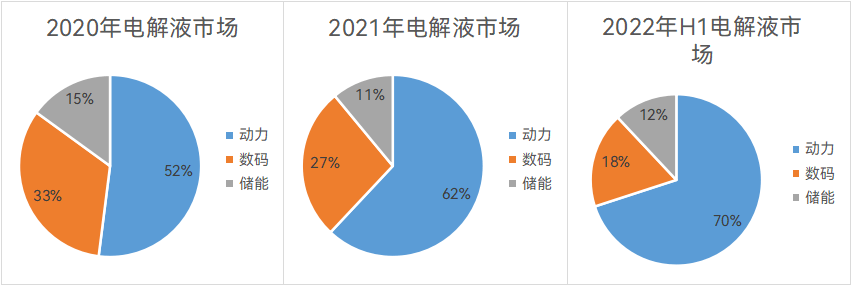

不过需要强调,这一出货数据指的是电解液总体出货,而非动力电池电解液,也包括数码以及储能市场。按照产品区分,2020年的动力电池电解液在市场中的占比为52%,勉强过半,而到了2021年已经达到62%,并在2022年上半年的额出货量进一步提升至70% [16][17] 。这种市场变化毫无疑问反应了动力电池市场极其强劲的需求,但也与数码产品市场的萎靡不振有关,而储能场景受益于快速发展的清洁能源行业,也对整体增长提供了一定帮助,但由于体量偏小,不如动力电池市场明显。

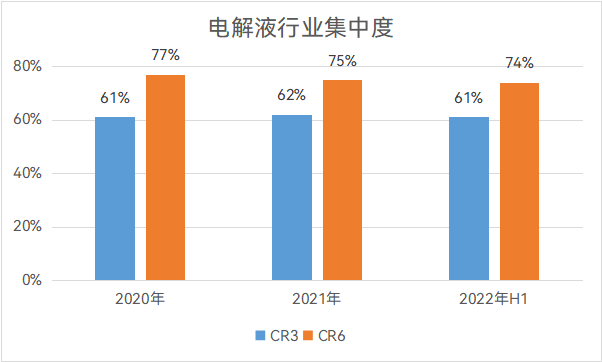

从市场竞争格局看,电解液是比较典型的寡头市场,市场份额向头部企业高度集中。根据GGII数据,国内电解液市场的CR3在2022年/2021年/2022年H1分别为61%/62%/61%;同期的CR6则分别为77%/75%/74%。尽管受疫情、下游需求强劲导致的订单外溢等因素影响,行业的市场集中度有所波动,但始终维持在高位 [16][17] 。

由于电解液行业的统计口径比较多,数据相对混乱,本文不给出具体数据。但无论按哪种统计方式,天赐材料、新宙邦以及国泰华荣(上市公司江苏国泰子公司)均稳居前三位置,其中天赐材料较后两者有巨大优势,独居第一梯队,新宙邦与国泰华荣分列二三;第三梯队则包括杉杉股份、法恩莱特、比亚迪(自产)、昆仑化学、中化蓝天、赛纬电子等企业。

技术迭代到底是不是个事

尽管受益于极其旺盛的下游需求,电解液领域近年的发展极其迅速,生产企业也赚了个盆满钵满,但行业还是存在清晰的技术迭代压力。

目前十分火热的固态电池,以及产业化路径已经比较清晰的半固态,恰是针对电解液这一部分作出的改变。前者是完全采用固态电解质,彻底抛弃电解液,在技术成熟度上仍然不高,面临技术门槛多,研发难度大,距离规模化仍有不短的距离;后者则“略微”温和一些,固液电解质混用,综合成本与技术难度考虑,可能更符合商业化需求。

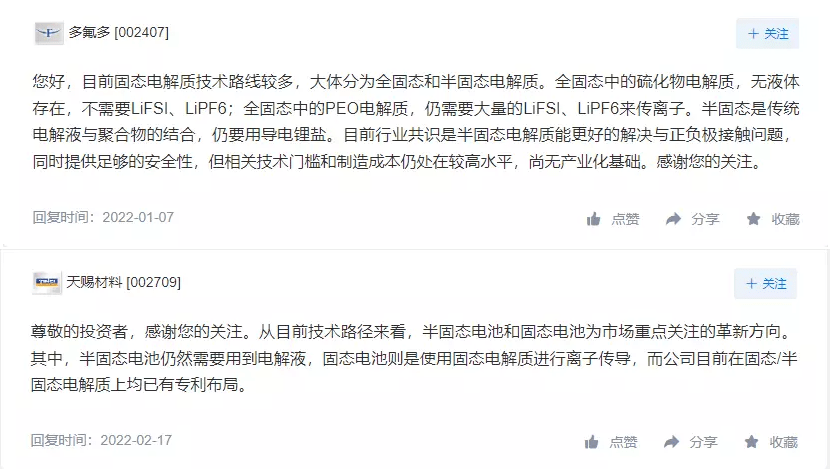

毫无疑问,固态/半固态此种全新的电池已经是行业比较明确的趋势,只是对产品的最终形态尚无定论,这会在一定程度上影响电解液企业的经营。例如多氟多在投资者互动平台上就提到,硫化物路线甚至不需要当前的主流锂盐,PEO(聚氧化乙烯)电解质路线则对现有电解质存在一定需求。半固态由于与当前的锂电池技术差异更小,仍对电解液有明确需求。

信息来源:互动易 [18][19]

当然,行业内主要企业已经关注到了这一趋势,均在投资者互动平台多次表示已在进行相关技术研发、已有部分专利、在跟进技术发展趋势、产品可以直接用于下一代电池技术等,但也提及面临着许多困难。

信息来源:互动易 [20][21][22][23]

不过从另一个角度讲,技术也有自身的发展规律,固态/半固态或者其他新型电池的发展不可能一蹴而就,只能说是一种确定性比较强的未来技术路线。我们可以预见业态必然会发生一些改变,旧有龙头企业需要作出一些改变,也会有足够的机会留给新入局者,但总体来这些均不会在短期出现,现阶段的行业逻辑与经营模式暂时不会有根本性变化,需要的是更加关注技术落地情况而非过度担忧。

若我们将视线转移至其它更广泛的新型电池技术路线,则会发现电解液在其中扮演的角色较为多样化。

对近期热度很高的钠电池而言,电解液所起的作用以及发展趋势与锂电池区别不大。钠元素本就是锂的廉价替代品,电池的工作原理与电池结构与锂电池也非常接近,生产设备兼容性也比较高。钠电池同样有较为明确的半固态、固态发展方向。总的来说,锂电池电解液的行业经验对于钠电池电解液有很高的可借鉴性,例如钠电池当前较为常用的电解质也是六氟磷酸钠,对应锂电池的六氟磷酸锂 [24] ,这一路线对电解液整体的冲击反而不一定大于固态/半固态。

但在另一些方向上,电解液的具体定位则有很大变化。

例如关注度同样不低的钒液流电池中,其结构与锂电池完全不同,电解液直接作为电池的正负极活性物质使用,主要为含钒离子的溶液。电解液是液流电池最为重要的材料,其浓度和体积直接决定其容量,这也意味着其在成本中占比非常高,4小时储能系统中的电解液占比就可达到50%;时长越长,则占比还可进一步提升 [25] 。

至于以氢燃料电池为首的燃料电池路线,则已经不属于蓄电池,有着根本性的技术差异,不涉及电解液的概念。

简而言之,分析电解液行业的发展趋势需要更加广泛的考虑下游电池行业。由于技术路线的庞杂,不同电池对电解液的应用有着很大区别,且未必就代表未来最主流的电池形式。一种更有可能的未来电池行业落地模式,是产品针对具体应用场景高度特化,不同形态的电池并存。过度强调或忽视技术迭代带来的变化,无论对行业参与者或是投资者而言,都会构成一定风险,需要全面结合具体的技术路线,方能得出更为准确的结论。

References:

[1] 上海康鹏科技股份有限公司:首次公开发行股票并在科创板上市招股说明书(上会稿) 2021.03

[2] 安信证券:电解液盈利寻底,氟化工亮眼可期 2022.11.08

[3] 头豹研究院:2022年中国电解液行业概览:行业景气度高企,新型锂盐带来行业变局 2022.03

[4] 申万宏源:全球电解液龙头,持续深化产业链纵向布局 2022.02.15

[5] 申港证券:全球电解液龙头 一体化扩产保障成长 2022.11.01

[6] 华安证券:电解液产业链供需两旺,龙头公司强者恒强 2022.09.15

[7] 湘财证券:电动车核心材料需求前景广阔,材料体系不断迭代创新 2022.08.24

[10] 华安证券:深耕电解液溶质大赛道,打造新材料产业平台 2022.08.05

[11] 中银证券:六氟磷酸锂行业深度报告 2020.09.16

[12] 华盛锂电:首次公开发行股票并在科创板上市招股意向书 2022.06.24

[13] 东亚前海:新能源汽车+储能双轮驱动、电解液景气度有望延续 2022.09.22

[14] 国泰君安:立足轻烃一体化,新材料构筑增量 2022.11.09

[15] EVTank:2021年中国锂离子电池电解液出货量达50.7万吨,产业链纵向整合趋势明显 2022.03.04

[16] GGII:2022H1中国电解液出货33万吨,同比增长超60%. 新产业智库 2022.07.21

[17] GGII:2021年中国电解液出货50万吨,同比增长100%. 高工锂电网 2022.04.08

[24] 张福明, 王静, 张鹏, 时志强. 有机电解液在钠离子电池中的研究进展. 材料工程, 2021, 49(1): 11-22.

[25] 光大证券:钒电池系列报告三 2022.09.25

- 凭什么?泰州一女儿以父母偏心哥哥为由,拒绝赡养自己的父母

- 美国还想硬撑到什么时候?欧洲三国同时行动,华盛顿尴尬发声反对

- 票面利率2.49%!20年期特别国债今天开售,需注意些什么?

- 什么魔力让一座古城收获高人气

- 拿什么拯救“笼中心灵”?

- 高三学生吃什么抗疲劳增强记忆力?高考应该吃什么?

- 什么是918和211大学,有什么区别?

- 孩子“口吐芬芳”趋于低龄化,家长、学校能做什么

- 1300光年外,有什么奇怪的东西已“破体而出”

- Scaling Law的尽头是什么?|甲子引力X

- 纺织工人为什么起义?发生了什么危机?标志着什么?

- 拜仁在想什么?遭多人拒绝后,他们竟将主帅职责,寄托到了他身上

- 病发九天后死亡!冲上热搜的“日本脑炎”是什么→

- 笑话十条:今天晚上儿子问什么是压轴戏?

- 河图洛书的来源到底是什么?

- 笑话十条: 刚发工资我吃什么狗吃什么