迈瑞医疗的估值逻辑到底是什么?

图片来源@视觉中国

文 | 医曜

文 | 医曜

又是符合预期,又是20%的增长,迈瑞医疗业绩平稳的有些骇人。

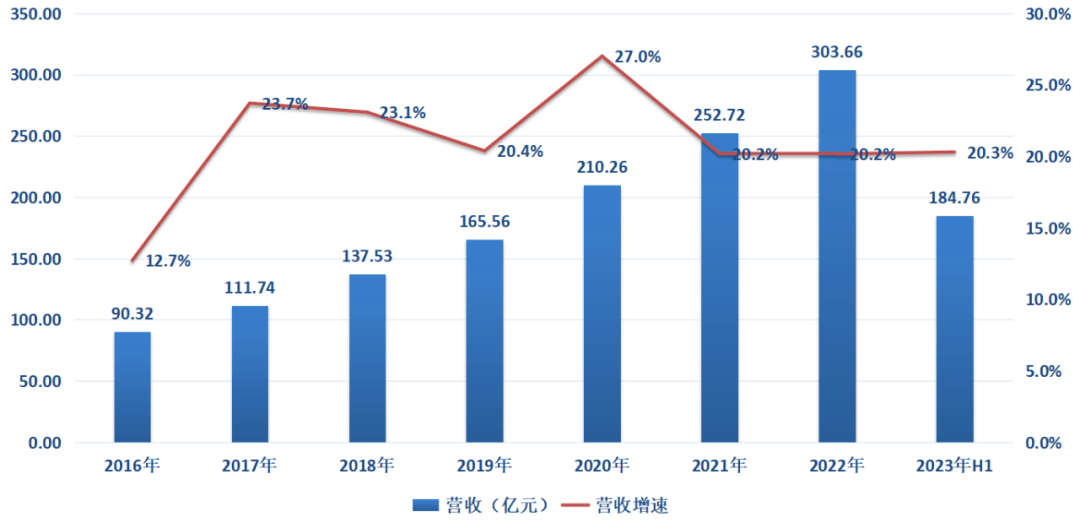

刚刚过去的8月末,迈瑞医疗发布2023年中报。报告期内,公司实现营业收入 185亿元,较上年同期增长 20.32%;实现归属于上市公司股东的净利润 64亿元,较上年同期增长 21.83%。

自迈瑞医疗回归A股上市以来,它的营收增长就没有低于过20%。正是如此稳定的业绩增长,让其成为不少投资者的心头好。

迈瑞医疗营收及增速,来源:锦缎研究院

但迈瑞医疗业绩持续增长的B面,却是市值相对萎靡的窘态。迈瑞医疗曾经是A股最牛的医药股,市场将其持续走牛的原因归结为业绩的平稳增长,可如今迈瑞业绩依然增长稳定,为何市场却对它的估值产生分歧了呢?

展开全文

迈瑞医疗的价值逻辑到底是什么?

01 增长基因

针对迈瑞医疗营收增长的探讨,相信不少投资者都会嗤之以鼻,迈瑞医疗拥有强大的全球化实力这是世人皆知的事情,还需要费心探讨吗?确实如此,迈瑞医疗业绩的增长来自于持续开拓的全球化,但又有多少人去了解全球化背后的故事呢?

迈瑞医疗的起步并没有多快,李西廷1991年开始创业。在那个荒芜的年代,三甲医院的医疗器械几乎被“GPS”(GE、飞利浦、西门子)所垄断,国产器械想要谋取一席之地,只能依靠低价竞争。迈瑞医疗虽然拥有自研能力,造出了中国第一台血氧监护仪,但在GPS产品普遍10万元的销售定价下,迈瑞的自研产品却只能卖出4万元的价格。

那个时候迈瑞医疗过得并不容易,不仅需要自主研发,更要依靠很低的价格去争夺中低端市场,甚至还要一家家医院的跑市场。如此艰难的情况下,迈瑞医疗能够在成立的第六个年头销售破亿,不可谓不成功。

正是凭借一点一滴的口碑积累,迈瑞医疗开始朝向中国医械一哥的位置攀爬,并在2000年成功TüV CE认证,顺利进军国际市场。坦率而言,那一阶段的迈瑞医疗充满奋斗精神,堪称中国医药企业的创新模范生。

也正是因为顺利实现国际化,迈瑞医疗的国际知名度开始不断提升,并于2006年顺利登陆美国纽交所。尽管迈瑞的业务线已经进入多国市场,可品牌在国际领域知名度并不高,仍然只能依靠低端产品切入,迈瑞再次遇到当初开拓国内市场时的情况。

如何在更加陌生的海外市场实现破局?这一次迈瑞医疗给出了一个果敢的答案,产业并购!

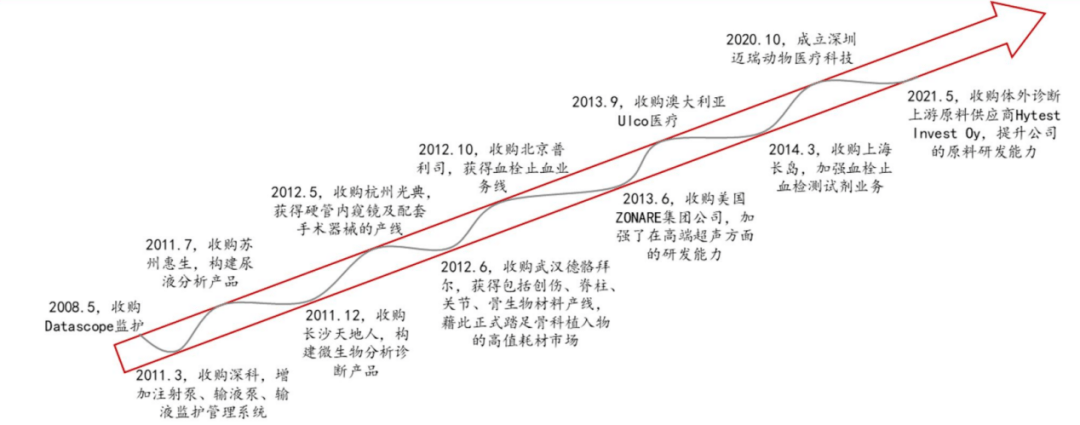

从2008年开始,迈瑞医疗在全球范围内开启长时间、大规模的产业并购,所并购的企业涵盖介入微创外科、骨科、动物医疗等多个范畴。

请输入图说图:迈瑞医疗并购历史,来源:国联证券

迈瑞医疗的每一次国际并购,目的性都很明确——获取核心技术、拓展关键渠道、整合优质资源,不断拓展优质产品的创新边界,构筑了公司长期发展的增长引擎。

正是这些持续性的并购,帮助迈瑞医疗在全球迅速搭建起了一条强大的国际化销售网络,目前已经在全球超过30个国家设置有子公司,产品远销190多个国家及地区。

从整体上看,迈瑞的海内外并购战略取得巨大成功,用较短的时间获得了整体业务技术的突破和市占率的攀升,帮助公司在技术壁垒较高、研发周期较长的医械赛道提升了自身竞争力,也为后续国际市场争夺做好了铺垫。

02 牛股逻辑

从2018年回归A股之后,迈瑞医疗市值连续上涨了三年,很多投资者将市值走牛的逻辑归结为业绩的平稳上行,可事实真的如此吗?2021年至今,迈瑞医疗的业绩增长依旧,可为什么开始回落了呢?

实际上,迈瑞医疗此前上涨的驱动力不单纯是业绩,还有很大估值水平切换因素。

美股上市期间,迈瑞医疗进行了大规模的产业并购,这些并购帮助迈瑞医疗国际竞争力大幅提升,可在GPS等国际巨头面前,迈瑞医疗依然有很明显的差距。更准确的说,在当时的美股市场中,迈瑞医疗仍只是是一家全球化的追赶公司,这样的角色定位注定其很难享受到溢价,甚至还很容易被市场低估。

聚焦迈瑞医疗并购动作的时间点,投资者可以明显发现这些并购主要发生在美股上市期间。但这些并购并没有刺激迈瑞医疗当时的美股估值表现。尽管迈瑞医疗当时的一系列并购显著增强了公司的核心竞争力,但公司的价值还是被市场低估了,这也是为何迈瑞医疗选择私有化的原因。

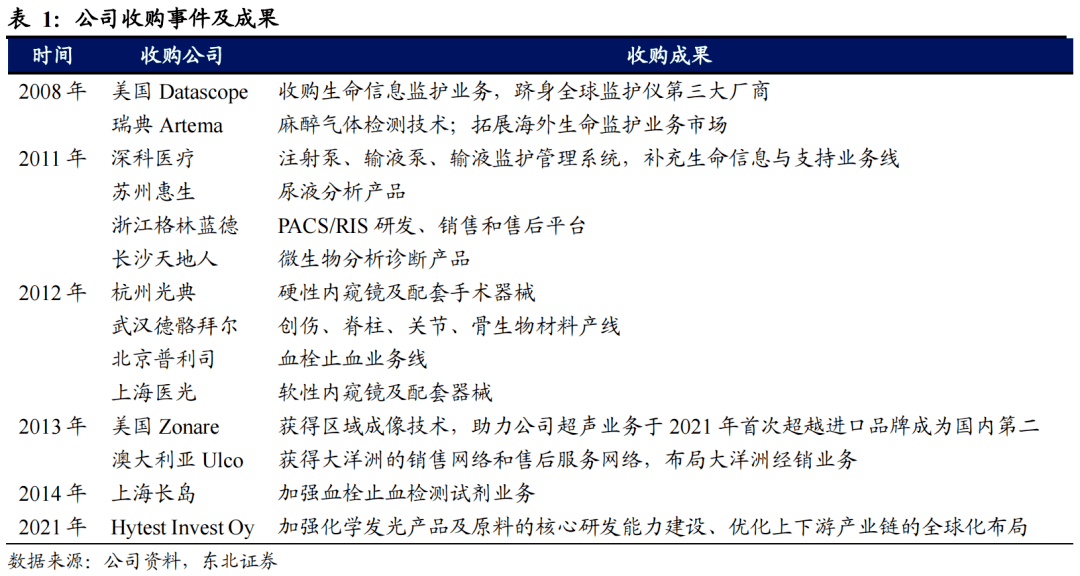

请输入图说图:迈瑞医疗并购历史,资料来源:东北证券

回归A股后,迈瑞医疗的地位发生了天翻地覆的变化,它不仅成为中国医疗器械的绝对龙头,而且也是为数不多能够全球化竞争的企业,因此2018年至2020年的持续上涨,主要是纠正了此前美股对于迈瑞医疗的错误预期。

其实在迈瑞医疗2018年回归A股后,它就很少再进行大规模的并购动作,而公司的业绩却依然能够持续攀升,这背后很大原因要归功于之前成功的国际并购。

解析估值逻辑,迈瑞医疗的市值上涨从不指是业绩稳定增长所驱动,而是由“美股二线公司”跃迁为“国内绝对龙头”的预期切换。既然是绝对龙头势必就会存在预期过高的情况,因此后续的回调实则也在情理之中。

对于迈瑞医疗而言,投资者实在没有必要对其过分高估,合理的估值才能让公司处于健康发展的道路中,过分吹捧只会导致捧杀的局面。

03 重启并购?

回归A股后,迈瑞医疗鲜少进行并购。直至 在回归A股后的 第四年,迈瑞医疗终于重新开启并购动作。 2021年,公司以5.32亿欧元完成对全球领先的体外诊断上游原材料供应商HytestInvestOy( 海肽生物 )的 收购。

HyTest成立于1994年,拥有优质抗原、抗体的创新、原研和自产能力,在心脏标志物、肿瘤标志物、传染病、炎症、凝血等优势领域建立了丰富的产品组合与扎实的技术积累,是全球诊断行业公认的高品质单克隆抗体和抗原生产商。由于化学发光为封闭系统,其中免疫原料的自研自产能力是试剂临床性能、质量和供应安全的重要保证。此次收购,使得迈瑞医疗在化学发光领域研发周期缩短,形成全产业链竞争优势。

无独有偶,今年7月迈瑞再次开启大手笔并购动作,拟以现金形式收购德赛诊断75%股权,收购总价预计约1.15亿欧元(约9.07亿元)。交割完成后,迈瑞将还向德赛诊断增资1000万欧元,用于支持德赛诊断的未来业务发展。

德赛诊断成立于1991年,总部位于德国霍尔茨海姆,是全球知名的体外诊断品牌,产品包括超90种用于常规及特殊诊断的生化和免疫比浊试剂,以及配套质控品及校准品,还拥有用于全自动分析仪和POCT仪器等。同时,德赛诊断在北美、欧洲、拉美、亚太均拥有子公司,在欧洲、亚太及拉美地区均设有生产基地,终端客户遍布全球140多个国家。迈瑞医疗将合并德赛诊断约500名海外员工,从而强化公司海外IVD产线的生产和营销能力。

迈瑞医疗的这两期并购,方向明确聚焦于海外IVD市场,完成收购后或将激活迈瑞在当地的相关业务。迈瑞重启并购无非是想再次复刻曾经的崛起之路,但这可能并不会快速的反映到估值之上。

我们暂且不论收购所存在的失败风险,就算并购整合极为顺利,那么公司也很难让业绩增速再上一个台阶,毕竟企业规模越来越大,增长难度也就越来越大。

从某种程度上说,业务并购确实是一条捷径。然而,全球化的横向扩展固然能够获得增长,但当增长到一定程度,其实也会遭遇瓶颈,这个时候又该如何寻求增长呢?寄希望于下一次大规模并购?

总体而言,迈瑞回归A股后的牛股走势,一个重要因素是因为市场地位的变化。医疗器械行业的龙头公司既可以享受行业高速成长的贝塔效应,又可以创造属于龙头的阿尔法超额收益,因此会被投资者高看一头。但在不少投资者眼中,这种由预期变化带来的市值上涨反而被固化解读为由业绩带动,显然并不符合迈瑞医疗的真实逻辑。

对于一家公司,看清它增长的本质极为重要。因此,迈瑞医疗重新开始并购可能会让业绩增长,但却难以让市场地位再有天翻地覆的变化,这或许才是迈瑞医疗市值与业绩背离的真实原因。

- 凭什么?泰州一女儿以父母偏心哥哥为由,拒绝赡养自己的父母

- 美国还想硬撑到什么时候?欧洲三国同时行动,华盛顿尴尬发声反对

- 票面利率2.49%!20年期特别国债今天开售,需注意些什么?

- 什么魔力让一座古城收获高人气

- 拿什么拯救“笼中心灵”?

- 高三学生吃什么抗疲劳增强记忆力?高考应该吃什么?

- 什么是918和211大学,有什么区别?

- 孩子“口吐芬芳”趋于低龄化,家长、学校能做什么

- 1300光年外,有什么奇怪的东西已“破体而出”

- Scaling Law的尽头是什么?|甲子引力X

- 纺织工人为什么起义?发生了什么危机?标志着什么?

- 拜仁在想什么?遭多人拒绝后,他们竟将主帅职责,寄托到了他身上

- 病发九天后死亡!冲上热搜的“日本脑炎”是什么→

- 笑话十条:今天晚上儿子问什么是压轴戏?

- 河图洛书的来源到底是什么?

- 笑话十条: 刚发工资我吃什么狗吃什么